GUIDE DE PROCÉDURE

RETKOOP

À

DESTINATION DES

MANDATAIRES

Les régies d'avances

|

GUIDE DE PROCÉDURE RETKOOP À

DESTINATION DES

MANDATAIRES |

|

|

Les régies d'avances |

|||

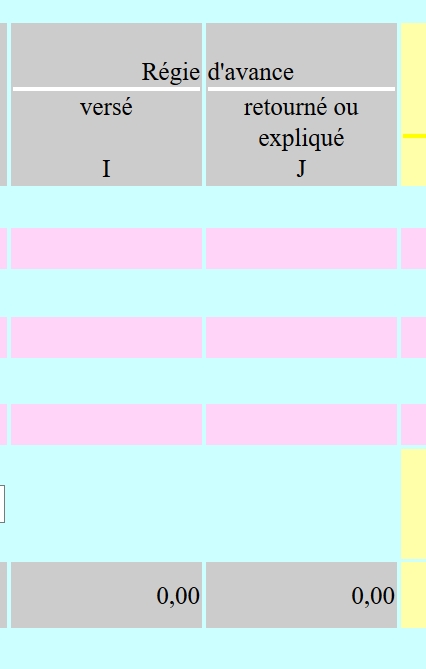

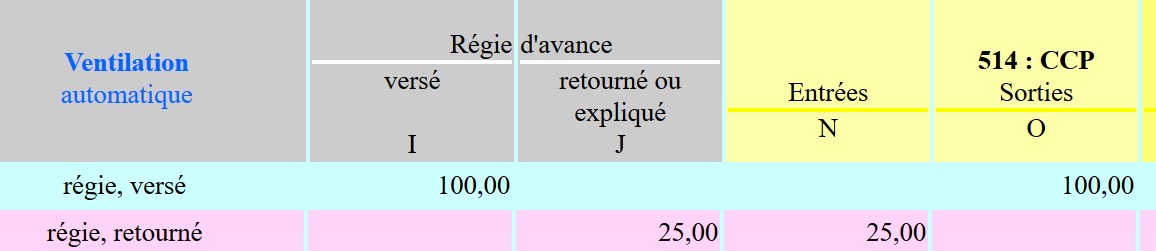

Dans le cahier de comptabilité, deux colonnes sont dédiées à la gestion d'une régie d'avance : ce sont les colonnes I et J. Elles sont reconnaissables à leur couleur grisée. |

|

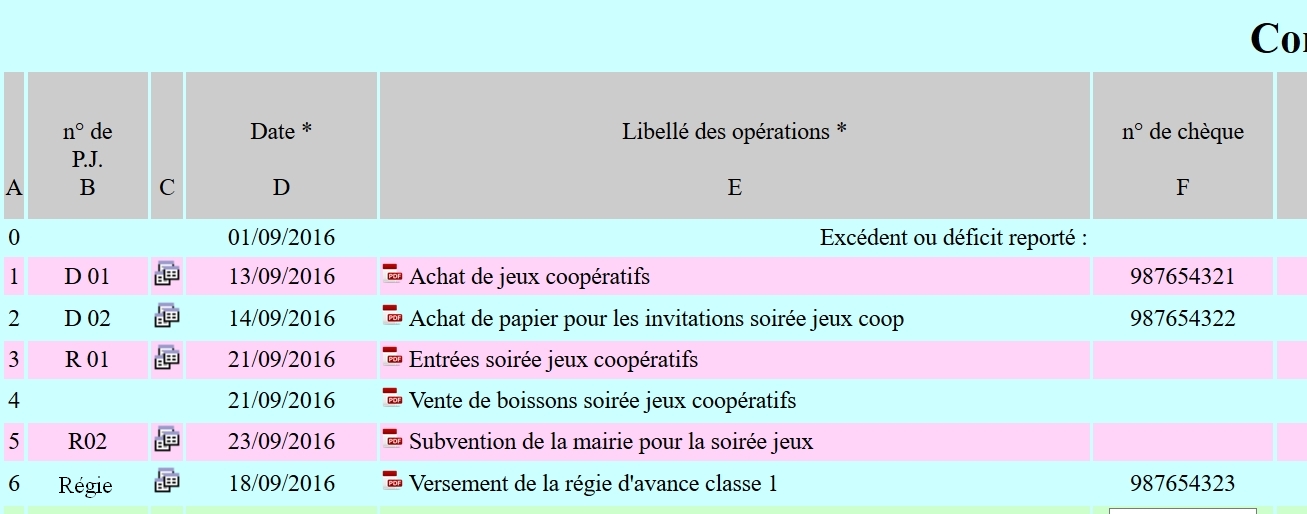

Pour verser une régie d'avance, on commence par l'enregistrer comme une opération ordinaire (date, libellé, n° de chèque)... ...puis on l'inscrit dans la colonne I (Régie versée) et en colonne O (Sortie du compte courant)... |

|

...puis on valide avec le bouton <Valider>. Aucune ventilation n'est nécessaire puisqu'on vient seulement de décrire un déplacement d'argent, sans dépense ni recette. |

|

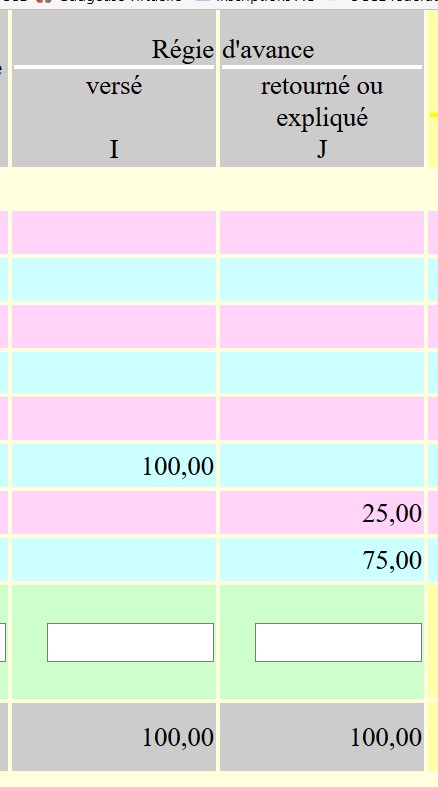

Première opération : on verse le reliquat de la régie d'avance sur le compte bancaire. On l'inscrit dans la colonne "Montant retourné" des régies d'avances. Dans notre exemple, 100 euros avaient été versés en régie d'avance pour la classe 1 (lignes en bleu) ; 25 euros sont rendus parce qu'ils n'ont pas été dépensés (lignes en rose). |

|

On valide directement sans ventiler car il n'y a ni dépense ni recette. |

|

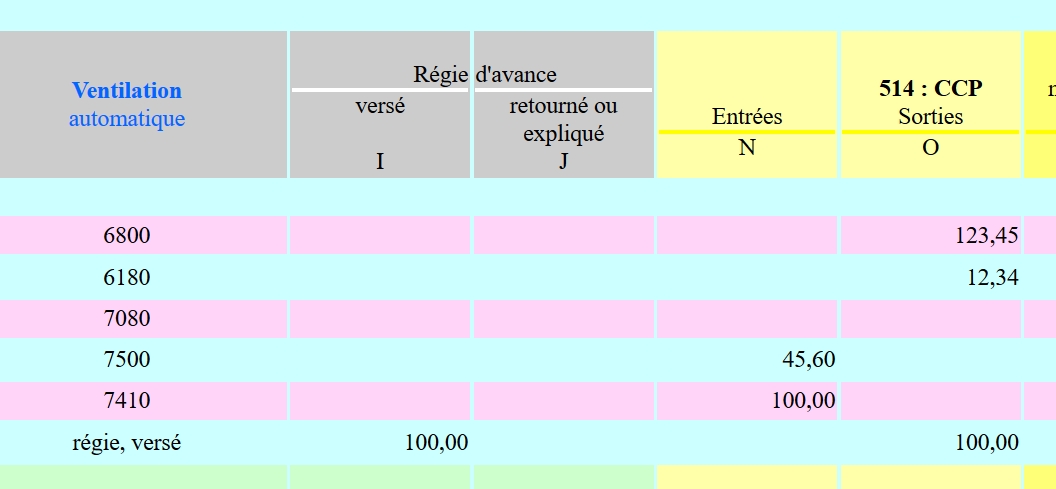

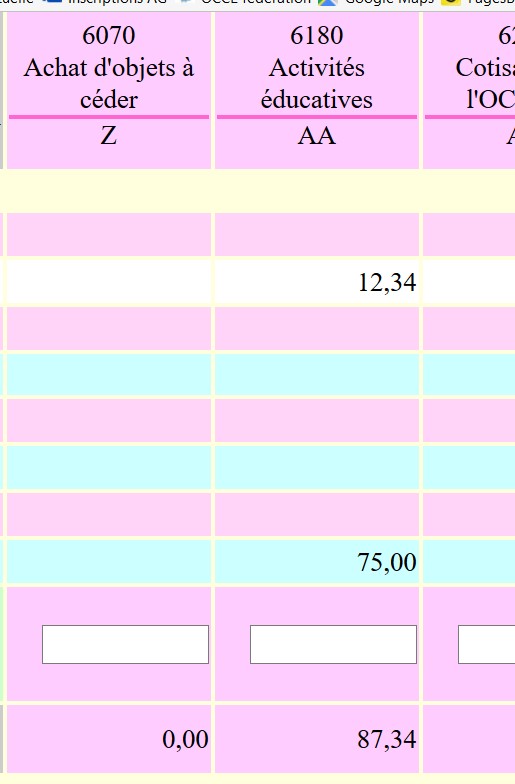

Ligne 8 : au 30 juin, on enregistre les montants qui ont effectivement été dépensés à l'aide de la régie d'avance. Dans notre exemple, 75 euros ont été dépensés sur les 100 euros de la régie d'avance initiale. |

. . |

Dans la colonne J de régies d'avances ("Montant expliqué"), on inscrit les 75 euros dépensés à l'aide de la régie d'avance par la classe 1. A noter : une fois que le retour de régie d'avance (rendu et expliqué) est enregistré dans Retkoop, les deux colonnes doivent être équilibrées en bas de page. Dans le cas de multiples régies d'avances, l'équilibre doit être réalisé. Ceci s'explique simplement par le fait que l'ensemble des régies d'avances versées doit être égal à la somme de ce qui est rendu et dépensé. |

|

Enfin, dans la colonne AA (code 6180, "Activités éducatives"), on inscrit ce même montant de 75 euros au titre de ce qui a été dépensé à l'aide de la régie d'avances pour les projets de la classe. |

|

Il ne reste plus qu'à valider et l'opération est enregistrée. |

|